V tomto článku zistíte, že investovanie nie je vôbec tak zložité, ako sa na prvý pohľad zdá. Dozviete sa, aké typy investícií existujú a ako sa v nich orientovať. Je veľmi pravdepodobné, že tieto informácie Vám pomôžu ochrániť a zarobiť peniaze navyše.

V článku sú dve Exkluzívne možnosti investície, ktoré by mali patriť do vášho portfólia! S výhodami ako: bez poplatkov, bez viazanosti, bez dosahu exekútora, s pevne stanoveným ročným výnosom 5 - 7%, poprípade aj s mesačne vyplácaným úrokom 0,41% p.m. na váš účet. Iba u nás!

Investície, ktoré majú klienti exkluzívne iba u nás:

Reálna investícia s výhodami navyše pre Vás

Účty vedené vo fyzickom zlate. Sú to rovnaké účty aké máte na Slovensku, len s tým veľkým rozdielom, že na účte nemáte virtuálne €, ktoré zmluvne nie sú Vaše, ale na účte = trezore máte fyzické zlato, ktoré je Váš osobitý majetok.

Ďalšie výhody pre Vás sú:

Účty sú 100% poistené.

Nulový poplatok za internet On-Line prístup.

Účty sú oslobodené od dane z nárastu hodnoty.

Priemerný ročný nárast okolo 10% od roku 2002.

Na účet môžete vkladať kedykoľvek, akékoľvek čiastky (napr.15€) bez poplatku.

Z účtov môžete vyberať kedykoľvek bez poplatkov (peniaze aj fyzické bankové zlato).

Účty sú chránené aj voči exekúcii.

Prístup k Vášmu účtu máte výhradne len Vy/majiteľ - zlato je osobitý, zvláštny majetok klienta.

Tieto výhody nemá ani jedna banka na Slovensku. Ktorý z účtov sa Vám viac páči a má viac výhod? Ten čo máte v € alebo komoditný účet.

Založte si aj vy ideálny účet s VIP výhodami pre Vás a Vaše deti.

PREČO ZLATO?

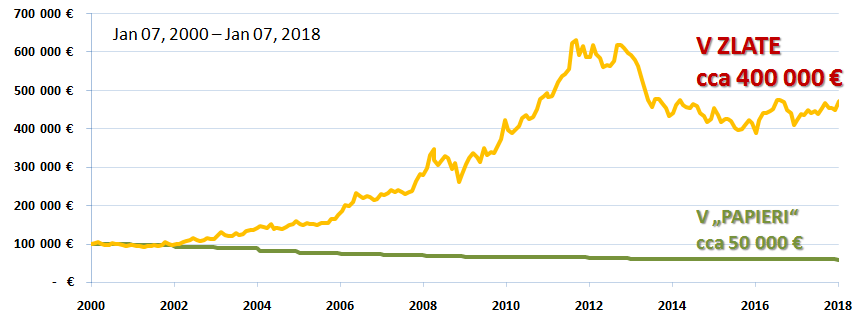

V papierových peniazoch pracuje čas v náš NEprospech (strácajú hodnotu), naopak v zlate pracuje čas v náš prospech (zlato časom na cene stúpa). Euro sa od svojho zavedenia v roku 1999 znehodnotilo o viac ako - 50%!

Zlato naopak za to isté obdobie stúplo na hodnote o viac ako + 523% - k 27.1.2021. Ekonómovia predpokladajú podobný vývoj aj do budúcna. Zvýšený dopyt + obmedzená ponuka = rastúca cena.

Históriu a aj aktuálnu cenu zlata si môžete pozrieť tu:

http://www.lbma.org.uk/precious-metal-prices

Na svete neexistuje iná investičná možnosť, ktorá by mohla pre Vašu rodinu zaistiť takú trvácnosť hodnoty, akou je zlato.

Zlato je historicky najstabilnejšie platidlo na svete, je to vrcholná forma peňazí. Papierové peniaze sa stali v histórii bezcennými veľa krát, zlato NIKDY!

"Kto má zlato má vždy peniaze!"

"Skutočný význam zlata spočíva v jeho vlastníctve."

Alan Greenspean, prezident FEDu 1987 - 2006

"Kto má zlato určuje pravidlá."

"Nikdy som nepovažoval za múdre predávať zlato."

"Pre centrálne banky je bezpečnostnou rezervou."

Mario Draghi, prezident Európskej centrálnej banky - ECB od roku 2011

Link na krátke video o tomto jedinečnom zlatom, bankovom účte.

Druhý náš TOP produkt a číslo 1 na trhu!

Priama investícia

Medzi naše TOP produkty určite patrí investícia do zelenej energie.

Výroba elektrickej energie zo slnka je naša budúcnosť. Je to najčistejší spôsob výroby energie!

Investované prostriedky sa používajú na výstavbu fotovoltaických elektrární na strechách priemyselných budov.

Medzinárodná spoločnosť Sun Contracting https://www.sun-contracting.com/sk/ vydala dlhopis s garantovaným vkladom a fixným úročením. Ide o exkluzívny rakúsko - nemecký projekt s lukratívnymi možnosťami profitu pre Vás.

Dlhopis je vedený v € alebo si naši klienti majú možnosť zvoliť aj investíciu vedenú vo Švajčiarskych frankoch čo môže priniesť ďalšie zaujímavé nad zhodnotenie pri klesajúcej hodnote € a minimálne rozloženie rizika medzi viaceré svetvé meny.

Podľa aktuálnej (12.2020) trhovej kapitalizácie svetových mien v USD sú: USD 4,9 bilióna; EUR 1,7 bilióna; CNY 1,2 bilióna; JPY 1 bilión; je CHF s 0,8 biliónom na 5.mieste svetových mien pri tom počet obyvateľov Švajčiarska je len cca 8,5 mil.. Aj toto je jeden z faktov prečo sa rozhodnúť mať časť majetku vo CHF.

S pevným nadinflačným výnosom 5 - 7% p.a. závislý od dĺžky trvania investície.

Vklad jednorázovo od 1000€.

Pravidelná, mesačná investícia od 25€.

Bez skúmania pôvodu finančných prostriedkov.

Jediný poplatok za založenie 4% z investície.

Bez poplatkov za vedenie - správu.

Doba trvania min 5 rokov až 25 rokov.

Možnosť spätného predaja emitentovi pri pravidelnej mesačnej investícii(výber len časti alebo celej investície) po 5. rokoch kedykoľvek bez poplatku v ľubovolných sumách. O výber sa žiada 6 mesiacov dopredu.

Možnosť spätného predaja emitentovi pri jednorázovej investícii(výber len časti alebo celej investície) po 5. rokoch kedykoľvek bez poplatku v ľubovolných sumách. O výber sa žiada 6 mesiacov dopredu.

Pri jednorázovej investícii máte možnosť si nechať posielať vyplácaný úrok 5% p.a. na váš účet ročne, polročne, štvrťročne, mesačne a vždy bez poplatku. Váš úrok je vyplácaný v hrubom.

Príklad:

Vklady jednorázovo min. od 1000€ alebo mesačne od 25€ s úrokom od 5 - 7% p.a. v závislosti od dĺžky trvania investície.

Úrok od prvého dňa investície 5%,

po 7 rokoch 5,5%,

po 10 rokoch 6%,

po 15 rokoch 6,5%,

po 20 rokoch 7% p.a.

Pre upresnenie, ak by ste si po 5 roku nevybrali všetky investované peniaze ale nechali by ste ich ďalej zhodnocovať, tak od 7 roku sa vám bude celá suma v rátane úroku zhodnocovať úrokom 5,5% p.a..

Teda ak si budete vyberať časť peňazí ako prilepšenie, suma ktorá vám zostane investovaná sa bude naďalej zhodnocovať úrokom podľa dĺžky trvania investície.

Jednorázová platba 10 000€ po 7 rokoch hodnota vašej investície 9600€ = 13 508€ (+5,58% p.a),

do konca 10 rokov 15 862€ (+6,26% p.a.),

do konca 15 rokov 21 227€ (+7,75 % p.a.),

do konca 20 rokov 29 082€(+9,74% p.a.),

do konca 25 rokoch 40 790€ (+12,47% p.a.)!!!

Jednorázová investícia 10 000€ s využitím vyplatenia úroku napr. 5%p.a. od prvého mesiaca na váš účet.

mesačne 41€

štvrťročne 125€

polročne 250€

ročne 500€.

Od 7.roku budete mať zhodnotenie 5,5% p.a.. Ak si budete priať vám bude naďalej výplácaný úrok 5%p.a. a 0,5%p.a úrok sa vám bude pripisovať k vašej investícii a zhodnocovať úrokom z úroku. Rovnakým spôsobom budete mať pevné zhodnotenie aj v nasledujúce roky 10. 15. 20. a %p.a..

Pravidelná mesačná investícia napr. 96€ po 7.rokoch hodnota vašej investície 9 570€

do konca 15. rokov 26 873€,

do konca 20. rokov 43 608€,

do konca 25. rokov 68 038€ a to pri celkovej investícii len 28 800€ s možnosťou po piatom roku vyberať buď všetko alebo len časť peňazí bez poplatku.

Garancie a istoty

Schválené úradom pre dohľad nad finačným trhom v Lichtenštajnskom kniežactve, ako aj v Rakúsku, Nemecku, Švajčiarsku, Luxembursku, Českej republike, Maďarsku, Bulharsku, Taliansku a Slovenskej republike.

Link na krátke video o tejto exkluzívnej investícii.

Investícia = kúpiť/vložiť niekam € na určitý čas za účelom zisku. Ten máte vtedy, ak odrátate všetky dane, infláciu a poplatky. Až vtedy máte čistý zisk.

3 podmienky, ktoré musí spĺnať výhodná investícia pre Vás.

Istota, 100% poistenie Vášho vkladu, majetku pred stratou. Kde sú možné hrozby ako vysoká inflácia, devalvácia €, zmena meny, dodatočné zdanenia, krach, atď.. Dnes na trhu pôsobí veľa nebankových spoločností, ktoré sľubujú klientom lákavé zisky (50 - 150% p.a. a viac). Vždy si treba overiť fakty. Každá spoločnosť sa dá ľahko preveriť.

Portál http://www.orsr.sk/ Vám presne ukáže aké ručenie má daná s.r.o. v prípade nepredvídateľných udalostí. S.r.o. od 5000€ a a.s. od 25 000€. Pozor to je suma pre všetkých klientov, nie pre každého.

Portál https://www.finstat.sk/ Vám presne ukáže aktíva, pasíva, vlastný kapitál atď.. Napr. ak má daná spoločnosť aktíva 80 000€, vlastný kapitál mínus 50 000€ a sľubuje 100% garanciu všetkým svojim klientom za ich vklady napr. 700 000€, tak reálne je to sľub a môže byť aj v zmluve podpísaný, ale v praxi to nie je splniteľné.

Ak Vám banka požičiava €, vždy chce ručenie, najčastejšie v podobe nehnutelnosti a tá musí byť poistená. Ak dáte peniaze do nebankovky, aké Vám dá ručenie za Váš vklad, že splní to čo Vám sľúbila? Pekný úsmev, milé správanie a podpísanú zmluvu s ich spoločnosťou. Nič viac!

Výnos, zisk musí byť nadinflačný, inak si kúpite menej tovaru a služieb ako v děn keď ste robili investíciu. Napríklad v roku 1989 ste si za 100Kčs (3,3€) kúpili 22 bochníkov chleba. Ak ste vtedy mali 100 000Kčs a vložili ich na vkladnú knižku, termínovaný účet tak v roku 2009 máte na účte 3300€ + nejaký zisk, dajme tomu 100% (žiaľ to ani zďaleka) za 20 rokov. V roku 2009 ste si za 3,3€ kúpili už len 2,7 bochníka chleba + uvedený 100% zisk = 5,4 bochníka čo je o cca 17 bochníkov menej. Číslo máte väčšie (v Kčs 200 000), ale kúpite si výrazne menej tovaru. Po 20 roch "zhodnocovania" zistíte, že ste schudobneli. Chlieb voči peniazom narástol na cene o cca 800%! € sa od svôjho vzniku znehodnotilo za 16 rokov o viac ako 50%, t.j. ak na svojich sporeniach nemáte minimálne tento zisk po odrátaní daní a poplatkov tak ste schudobneli.

Likvidita, mať prístup k svojim peniazom/majetku kedykoľvek bez viazanosti a ideálne bez poplatkov. Mať účet, kde si NEmôžete vyberať Vaše € kedykoľvek je veľké riziko a prežitok. Je to výhodné len pre danú spoločnosť, ale určite nie pre Vás.

Rozdelenie investícií môžeme vykonať podľa rôznych kritérií. Začnime ale od jednoduchého rozdelenia podľa toho, do čoho budeme investovať. Sú to tri základné skupiny: Priame investície, finančné produkty a reálne investície.

Definujeme pojem čo je investícia.

1) Čo je to investovanie?

Investovanie je ekonomická aktivita, spočívajúca v uložení peňazí za účelom dosiahnutia budúceho zisku.

Investujeme do niečoho, čo môže byť finančného alebo hmotného charakteru. Zároveň počítame s tým, že nám to v budúcnosti zarobí niečo navyše.

2) Na čo si dávať pri investovaní pozor?

Každá investícia má tri základné parametre:

výnos, riziko a likvidita. Tieto parametre sú kľúčové a opierajú sa o ne všetky investičné teórie, s ktorými sa tu zoznámite.

Neexistuje ideálna investícia, ktorá by bola v každej dobe maximálne výnosná, s nízkym rizikom a dobrou likviditou. Je to veľmi jednoduché pravidlo, ktoré je nutné rešpektovať. Lákavé ponuky typu "Vysoký výnos bez rizika" jednoducho nemôžu byť naplnené. Vysoký výnos dosiahneme tým, že akceptujeme vyššie riziko(môžete nenávratne prísť o celý Váš vklad). Ako príklad možno uviesť investovanie do akcií, kryptomien atď. - je to veľmi výnosné, ale zároveň veľmi rizikové. O fondoch (kôš akcií rôzneho zamerania) finanční poradcovia - škodcovia často rozprávajú, že nemôžu skrachovať, pritom ročne zanikne cca 200 fondov. Teda tí, ktorí do nich investovali prišli o všetko!

Ako investor nesmiete veriť sľubom spoločností (bankových aj nebankových), ktoré sú v rozpore so základnými investičnými princípmi. Rozprávkové zisky bez rizika úplnej straty neexistujú.

Veľmi zrozumiteľne tieto princípy opisuje všeobecne používaná pomôcka, tzv. investičný trojuholník.

Na každom z vrcholov trojuholníka je umiestnený jeden z už spomínaných parametrov, výnos - riziko - likvidita. Vo vnútri trojuholníka pohybujte pomyselným bodom - ten predstavuje zamýšľanú investíciu. Ak sa budete s bodom približovať veľmi vysokému výnosu, budete sa zároveň vzďaľovať od nízkeho rizika. Čím viac sa približujete k likvidite, budete sa vzďaľovať od výnosu (napr. bežný účet).

3) Tri tipy investícií:

Rozdelenie investícií môžeme vykonať podľa rôznych kritérií. Začnime ale od jednoduchého rozdelenia podľa toho, do čoho budeme investovať. Sú to tri základné skupiny: Priame investície, finančné produkty a reálne investície.

a) Priame investície:

Patria sem napr. investície do akcií. Podobnou investíciou môže byť nákup dlhopisov, hypotekárnych záložných listov a podobne. Všeobecne sa jedná o priamy nákup cenných papierov. Výhodou týchto investícií je to, že nakupujeme priamo cenný papier. Nevýhodou je obtiažna diverzifikácia, teda rozloženie rizík do širokého portfólia.

B) Finančné produkty:

Sem patria bankové vklady na našich bežných účtoch, alebo termínované vklady. Ďalšími finančnými produktmi sú dôchodkové fondy, stavebné sporenie, podielové fondy(C-Quadrat a pod).

Finančné produkty sú spravidla vopred modifikované (nízke riziko) na zabezpečenie konkrétnych potrieb. Stavebné sporenie je určené pre financovanie bývania, dôchodkové fondy pre zabezpečenie dôchodku s otázkou ich hodnoty v čase Vášho dôchodku. Podielové fondy sú zaujímavou alternatívou k priamym investíciám do cenných papierov aj keď ich cca 200 ročne zanikne(ľudovo skrachuje). Výhodou investovania prostredníctvom finančných produktov je ľahká dostupnosť a všeobecná zrozumiteľnosť. Veľmi dôležité je si správne vybrať. Rád Vám pomôžem vybrať tie správne fondy pre Vás.

C) Reálne investície:

Výhodou týchto investícií je to, že sú spravidla spojené aj s inou než materiálnou formou uspokojenia (napr. fyzické zlato, nehnuteľnosti, umenie, poštové známky atď). Radosť z nového bývania alebo zberateľská vášeň sú vedľajšou "pridanou hodnotou" týchto investícií. Nevýhodou je spravidla zlá likvidita a hlavne údržba, skladovanie, náklady s poistením a pod.. Môže trvať dlho, než sa nájde kupec, ktorý bude ochotný zaplatiť Vami požadovanú sumu.

Pri komoditnom účte vedenom vo fyzickom zlate alebo striebre máte zaručenú rýchlú likviditu za presne stanovenú cenu! Vyberať si môžete kedykoľvek v ľubovolných sumách a bez poplatku. Vybrať osobne(bez poplatku) alebo si nechať poslať poštou(cena poštovného) na adresu vaše fyzické zlato môžete tak isto kedykoľvek. Je len na vás či si vyberiete časť v peniazoch, časť v zlate a časť si necháte v trezore. Je to len na vašom rozhodnutí.

Za 21 rokov praxe vo finančnom svete som sa nestretol s takto výhodními produktami.

Poznáte istejšie produkty na trhu s lepším zhodnotení, flexibilnejšie a bez poplatkov?

Ja nie.

Bolo by chybou mať tieto výhody a využívať ich vo Váš prospech, v prospech Vašej rodiny?

Pre podrobnejšie informácie o jednotlivých typoch investícií ma kontaktujte mailom alebo telefonicky.

Teším sa na Vás, na stretnutie osobne alebo online.